Le marché de la pub en ligne se prépare-t-il à une récession ? (Décryptage des earnings Meta, Google, Amazon, Pinterest et Snapchat)

#24 Les brutes acquiz by Coudac

Ces 4 chiffres suffisent à expliquer l’état actuel du marché publicitaire :

Meta bat ses prédictions du Q2 de 760M$

Au Q2, les ventes unitaires d’Amazon ont augmenté plus vite que son chiffre d'affaires

Les revenus publicitaires “brand” de Snapchat déclinent de -1% (year on year) vs +12% au Q1

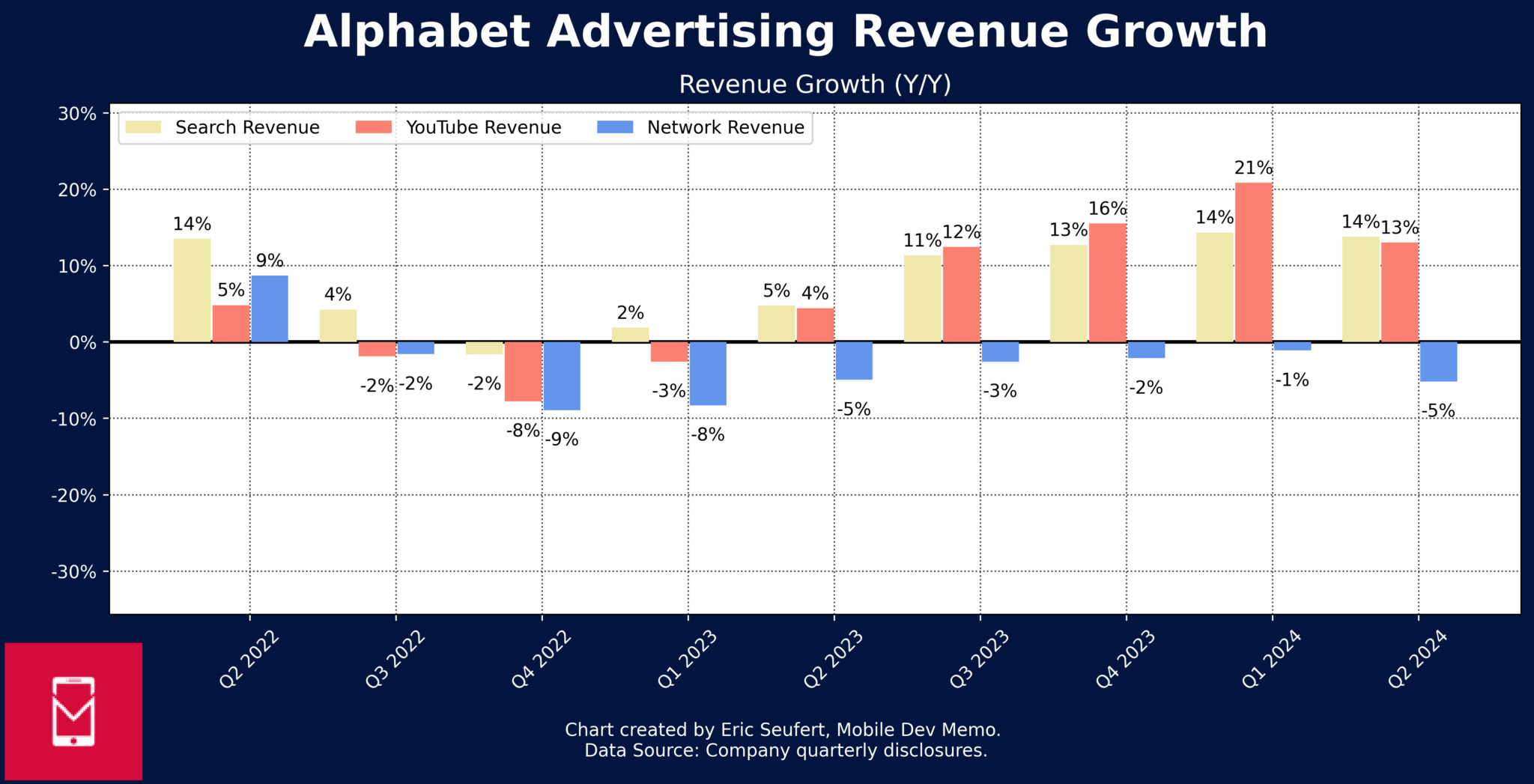

Pour la première fois depuis Q3 2023, les recettes publicitaires Youtube ont progressé moins vite que celles du Search

Mon article introductif sur le sujet est paru dans Stratégies hier, il n’est pas nécessaire de l’avoir lu pour comprendre cette newsletter .

Voyons ensemble ce que ces 4 chiffres révèlent aux annonceurs.

Ces bons résultats financiers sont liés à l’augmentation des coûts publicitaires

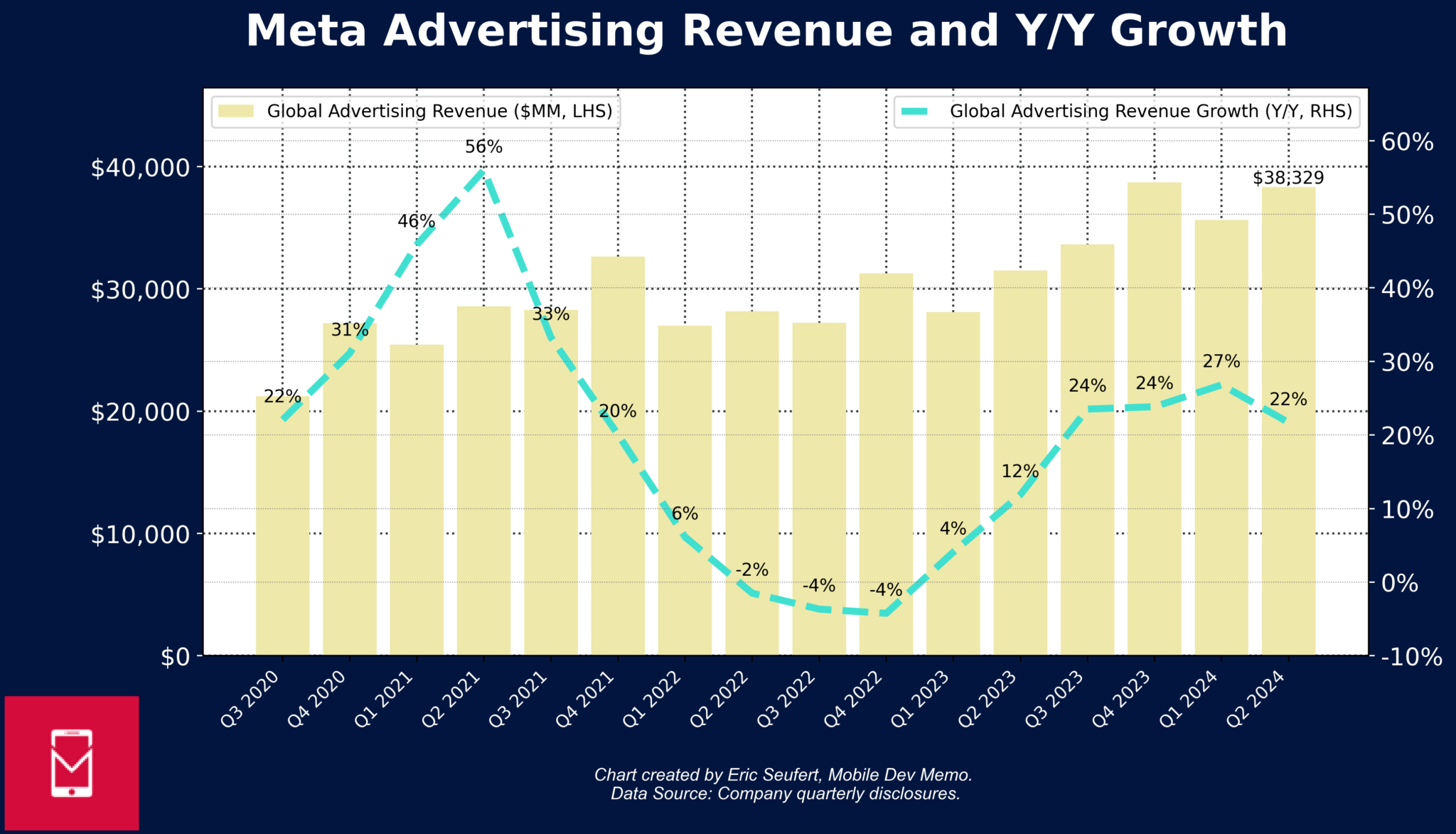

Le revenu publicitaire de Meta ce second trimestre est à 38,32 milliards de $, quasiment au niveau du record historique au Q4 2023. C’est +21,7% YoY soit une augmentation significative face aux 12% de croissance au Q2 de l’année dernière.

Si le revenu progresse, c’est d’abord parce que le nombre d’impressions publicitaires augmente.

Le graph ci-dessous met en rapport le coût par publicité et l’évolution des impressions. On lit facilement que Meta est entré dans sa phase “monétisation agressive” : la croissance des impressions diminue et le prix par pub ne cesse d’augmenter (10% au Q2).

En d’autres termes, Meta diffuse plus de pubs à un prix moyen plus cher.

Point intéressant toutefois, on pourrait s’attendre à ce que la monétisation des contenus courts fasse baisser le prix moyen par ad, car c’est le format qui se développe le plus rapidement avec un CPM plus bas que les placements historiques (story & feed).

Le tableau ci-dessous montre les CPMs des 5 plus gros clients Coudac (en colonne) selon les placements publicitaires (en ligne). On constate qu’en moyenne les reels ont des CPM moins chers que les ads stories et feed. Or si ce type de placement, moins cher, prend plus de place dans les impressions totales de Meta, le prix par ad moyen devrait baisser, mais ça n’est pas le cas.

Une seule conclusion possible, Meta s’est gavé sur les CPMs de ces placements historiques (1) et/ou a fait augmenter le CPM des reels (2).

On constate une évolution similaire sur les coûts publicitaires des clients Coudac (+11% CPM vs même période en 2023, très proche du +10% à l’échelle mondiale). Le graph ci-dessous est un extrait d’un échantillon de 53 clients Coudac avec des budgets moyens allant de 5k€ à 200k€/mois, uniquement sur la période Q2.

Malgré ce contexte inflationniste, les annonceurs continuent de donner toujours plus d’argent à Meta, en témoigne la croissance de ses revenus. La surperformance de 760M$ au Q2 s’explique par un plus gros impact que prévu des investissements en IA sur l’efficacité publicitaire (ciblage, mesure, produits Advantage+ etc), ce qui motive les annonceurs à investir davantage.

“Nous continuons d'enregistrer une demande publicitaire mondiale saine et nous apportons également des améliorations constantes en matière de performance publicitaire, grâce à tous les investissements que nous avons continué à faire au fil du temps et à l'amélioration du type d'annonces, du ciblage, du classement, de la diffusion, de toute l'infrastructure fondamentale qui s'y rapporte” Susan Li, CFO @Meta

En bref, pour l’instant, les coûts augmentent, mais ce n’est pas grave, sauf pour les petits annonceurs (comme d’habitude sorry) car les progrès de l’IA Meta profitent avant tout à ceux qui ont le plus de data à lui fournir.

Le graph ci-dessous montre le résultat d’une étude menée sur 70 clients Coudac, classés selon leur niveau moyen d’investissement mensuel (<5k€/mois, entre 5 et 15k€ et >15k€/mois) sur 3 périodes :

S1 2023 (bleu clair).

S2 2023 (bleu moyen clair lol)

S1 2024 (bleu foncé)

Les plus petits annonceurs n’ont pas réussi à augmenter leurs investissements pub vs l’année dernière tandis que les autres investissent plus au S1 2024 qu’au S2 2023, alors que la saisonnalité y est au global plus défavorable pour la pub !

Et si vos investissements n’ont pas augmenté dans ces proportions c’est certainement qu’il y quelque chose qui cloche dans votre machine d’acquisition. Vous pouvez réserver un call pour faire examiner vos campagnes par un expert Coudac.

Ce qui est étonnant, c’est que ces bons chiffres publicitaires se font au sein d’un contexte macro-économique plutôt inquiétant. Pour mieux comprendre, rendez-vous du côté du métronome du commerce en ligne : Amazon.

La “courtermisation” de la pub pour répondre à l’incertitude des consommateurs

Durant le call d’earnings, le CFO d’Amazon, Brian Olsavsky déclare :

“Nous observons les mêmes tendances de consommation que celles dont nous parlons depuis un an. Les consommateurs font attention à leurs dépenses, réduisent leurs achats, recherchent des produits à bas prix, cherchent à faire des affaires. […] La différence au deuxième trimestre est que, encore une fois, nous avons eu une très forte croissance du volume unitaire. […] La baisse du chiffre d'affaires séquentielle est donc liée à l'ASP (Average Selling Price = Prix de vente moyen) et à la poursuite des tendances existantes, mais aussi, comme nous l'avons dit, à la croissance de notre activité et de nos catégories d'articles de consommation courante.”

Amazon se veut rassurant mais alerte sur une pondération de plus en plus importante dans son chiffres d’affaires des articles à faible prix de vente.

Il est trop tôt pour crier à la récession, d’autant plus que cette hausse du volume de “petits” articles peut très bien être liée aux progrès récents d’Amazon sur la livraison rapide des essentiels du quotidien, aux dépends du commerce physique. Ex : si vous avez la possibilité de vous faire livrer un shampoing dans la journée, vous pouvez légitimement questionner l’utilité de vous rendre au supermarché, et encore plus si vous avez les cheveux très sales.

Quoiqu’il en soit, les consommateurs font en moyenne preuve de prudence sur les marchés adressés par Amazon. Attention toutefois avant de projeter la même tendance car 68% des revenus d’Amazon sont réalisés aux US, la France ne représentant au maximum que 2% de son chiffre d’affaires.

Tout ce qu’on peut dire pour l’instant c’est que les achats onéreux sont remis à plus tard. Cette incertitude long terme se répercute distinctement dans l’allocation du budget des annonceurs qui privilégient le direct response pour capter ces intentions d’achats immédiates, aux dépens des régies de seconde zone comme Pinterest ou Snapchat, moins développées que Meta ou Google sur l’ensemble des technologies liées aux campagnes de conversion.

Moins d’argent est investi en campagne de brand sur Snapchat au Q2 de 2024 que sur la même période l’année dernière (-1% YoY). Le codir l’attribue officiellement à "la faiblesse de la demande dans certains secteurs de la consommation discrétionnaire, notamment la vente au détail, la technologie et les loisirs” ce qui confirme l’hypothèse d’une contraction de la demande sur les segments non essentiels.

A la place le budget est investi chez eux en campagne de conversion directe, une ligne revenu toujours en progression au Q2 (+16% YoY). Sur ce sujet, Snapchat continue ses efforts sur le direct response avec la mise en place aux US de l’API de conversion, la fenêtre d’attribution 7-0 et la fonctionnalité “optimisation à la valeur”. Ils déclarent même que leur base d’annonceurs a doublé en 1 an.

Pinterest semble lui emboîter le pas avec un trimestre solide à +21% de croissance YoY.

Ici aussi, le CEO Bill Ready annonce vouloir se concentrer sur le direct response en fournissant de meilleurs outils de ciblage pour le bas de funnel. Perfomance Plus (Pmax version Pinterest) est arrivé en Beta aux US ce trimestre.

“De nombreux annonceurs qui ont participé à notre test Performance Plus Alpha ce printemps ont constaté une amélioration de plus de 10 % du coût par acquisition pour leurs campagnes de conversion et d'achat en entonnoir inférieur, ou une amélioration de plus de 10 % du coût par clic (CPC) pour les campagnes de considération.” Bill Ready

Le budget brand s’est “courtermisé” en budget performance, et même s’il semble que Pinterest et Snapchat ont réussi à en attraper quelques morceaux, il atterrit principalement sur Meta et Google, leaders en la matière.

Ceci explique certainement le vent qui souffle dans le dos du search, qui a rattrapé Youtube (moins ROIste) en termes de croissance YoY.

Le search se porte à merveille et semble aujourd’hui moins menacé par la SGE que par le fait qu’Apple n’a désormais plus aucune raison de ne pas développer son propre moteur de recherche.

On aurait presque envie de s’arrêter là.

Heureusement votre serviteur ne s’est pas laissé avoir par tout ce bruit autour du direct response qui a failli faire oublier que ces budgets brand, en même temps qu’ils ont été réduits, sont aussi en train de changer de destination.

La réallocation des budgets brand

Il est dur de ne pas mettre en relation ces deux déclarations lors des earnings call :

Derek Andersen, CFO @Snapchat “La publicité brand a décliné d’1% du à une très faible demande de la part de certaines verticales comme le retail, la high tech et le divertissement”

Mark Zuckerberg, CEO @Meta : “En ce qui concerne les recettes publicitaires, c'est le commerce en ligne qui a le plus contribué à la croissance d'une année sur l'autre, suivi par les jeux, les divertissements et les médias.”

En gros, les verticales qui ne veulent plus de Snap en brand advertising sont comme par hasard celles qui fleurissent sur Meta.

Pour ces budgets brand envolés de Snap, il n’y a que 3 scénarios possibles :

Ils ont été reconvertis en brand, mais hors de Snapchat

Ils ont été transformé en budget direct response, sur Snapchat et autres

Ils n’ont pas été réinvestis

Les bons résultats financiers généralisés ajoutés au fait que nous n’ayons identifié aucune diminution du globale des investissements brand en YoY chez les clients Coudac me pousse à écarter l’hypothèse 3.

La réalité est certainement un mix des points 1 et 2.

Si vous avez suivi le second mouvement de cet essai, vous savez où est parti le budget conversion (1), mais où a atterrit ce qu’il reste du budget brand (2) ?

“La TV connectée sur YouTube continue de bénéficier d'une forte croissance du temps de visionnage, de l'innovation des téléspectateurs et des annonceurs et d'un transfert des budgets publicitaires des marques de la télévision linéaire vers YouTube.” Philipp Schindler, Chief Business Officer @Google

Ce budget ne semble pas s’être enfui vers le offline. Philipp Schindler semble dire qu’il ferait même plutôt le chemin inverse, mais les data manquent encore pour dire dans quels proportions la TV connecté vampirise vraiment la TV linéaire. On sait en tout cas qu’au Q2 Amazon s’est joint à la fête en ouvrant Prime Video aux annonceurs.

Et là vous souvenez du ce que je vous ai dit plus haut : “Pour la première fois depuis Q3 2023, les recettes publicitaires Youtube ont progressé moins vite que celles du Search”. Si Youtube attire les (gros) budget brand, pourquoi ralentit-il par rapport au search ?

Google l’explique dans son call d’earnings : la croissance de 13% du revenu Youtube est “drivée par la brand, suivi par le direct response”. Ceci laisserait entendre que Youtube a fait un plutôt bon travail d’attraction des budgets brand mais que la conjoncture “pro-direct response” ne le rend pas très visible dans les chiffres en avantageant le search (je vous épargne l’autre raison mentionnée dans le call d’earnings, selon laquelle les chiffres de croissance Youtube serait ne seraient pas jugés à leur juste valeur car comparés à un Q2 2023 peu représentatif … pourquoi pas, mais je sais pas quoi faire de cette info).

Cet inventaire publicitaire est de plus en plus acheté via Demand Gen, qui est la priorité absolue que Google donne aux Account Managers Agence en France, coucou Manu (c’est notre AM Google). C’est d’ailleurs l’une des raisons pour lesquelles Coudac, avec son ADN social, a été sélectionné par Google plus tôt dans l’année, pour partager nos bonnes pratiques sur la vente de ce type de produits publicitaires gourmands en assets créatives.

"Les clients bénéficient évidemment de l'inclusion de la vidéo dans leurs campagnes alimentées par l'IA, qu'il s'agisse de PMax ou de DemandGen, et de l'utilisation de nos outils automatisés pour améliorer et créer des vidéos créatives. Et nous sommes très, très optimistes sur cette voie. En moyenne, les annonceurs qui diffusent à la fois des images et des vidéos dans le cadre de campagnes DemandGen enregistrent 6 % de conversions en plus par dollar que ceux qui diffusent uniquement des images et qui font de la découverte.” Philipp Schindler, CBO @Meta

Demand Gen est très gourmand en créa, pour ça le Labo (notre studio créa) a développé une offre spéciale pour pour penser et décliner des formats adaptés à tous les placements (Youtube, Gmail, Banner etc) dans un objectif de considération. Si tu veux en savoir plus, tu peux résever un call ici.

Google l’a bien compris, le principal frein à l’utilisation de ces produits publicitaires “branding” potentiellement très rentables pour eux, c’est la créa, ce qui n’est pas une mince affaire pour le géant du search textuel. A ce jeu Meta, en tant que réseau social, fait la course en tête, tout suivant le même chemin stratégique.

“Nous en sommes arrivés au point où notre système de publicité pouvait mieux prédire qui serait intéressé que les annonceurs eux-mêmes. Mais aujourd’hui, les annonceurs doivent encore développer eux-mêmes leurs créations. Dans les années à venir, l’IA sera en mesure de générer des créations pour les annonceurs et de les personnaliser en fonction de ce que les gens verront. À long terme, les annonceurs pourront se contenter de nous communiquer un objectif commercial et un budget, et nous ferons le reste pour eux. Nous y parviendrons progressivement, mais je pense qu’il s’agira d’une très grosse affaire.” Mark Zuckerberg

Donc la réponse à “où va la brand” est simple : sur Youtube et sur Meta, et ça ne va probablement pas changer. Les inquiétutdes post ATT ont été définitivement enterrés par ceux qui en ont le plus souffert, bravo Mark et Sundar.

La conclusion a toute ce joyeux bordel c’est que dans ce contexte macro-économique incertaine, le monde de l’adtech est en train de se polariser autour des acteurs qui répondent le mieux à la promesse de la rentabilité immédiate. La photo prise à la fin du Q2 semble avantager Google et Meta, qui mettent à disposition des annonceurs leurs (très) lourds investissement en IA. En ce qui concerne les enveloppes brand, elles semblent être en décroissance et/ou redirigées vers nos 2 géants préférés.

J’espère avoir pu mettre en évidence que ces bons résultats des géants de l’adtech sont moins liés à une explosion de consommation en ligne qu’à un assainissement de leur équation économique et une meilleure capacité à convaincre les annonceurs de leur octroyer du budget.

Sans les belles victoires délivrées en direct response sur les sujets d’efficacité publicitaire, le tableau serait sûrement moins prometteur car les signaux macro économiques ne pointent pas encore vers des perspectives réjouissantes. En somme, ils feront mieux avec moins (ou autant), jusqu’à ce que ça ne soit plus assez.

Rendez-vous à la fin du Q3.

-

Nos Recos Coudac

Mix marketing : Etudiez l’impact sur votre ROMI/MER d’une allocation plus lourde du budget sur Meta & Google

Diversification : (Re)testez d’allouer une enveloppe de budget aux solutions direct response de Snap et Pinterest

Brand & considération : Equipez vous en créa pour tirer parti de Demand Gen et profiter des affichages sur TV via Youtube (ça marche bien chez nous), pilotez l’efficacité de ces investissements avec la source “Youtube” dans votre sondage post achat (qui permet ensuite de calculer CAC déclaratif)

PS : Si tu as apprécié cette newsletter, n’oublie pas de nous mettre un petit cœur sur substack (tu peux aussi t’abonner)